· 项目推荐 · 18 min read

固定利率收益协议

固定利率收益协议

固定利率收益协议 Fixed Rate Income Agreement

Incuba Alpha Labs 强调缺乏衍生品市场的 DeFi 是不成熟的,并预测利率市场的潜在规模可能是基础信贷市场的 10 倍以上。目前 DeFi 的信贷模式主要是以可变利率和超额抵押借贷为主流,代表项目为 Aave、Compond 等。然而这种浮动利率市场让一部分人无法有效地对资金进行收益管理,同时也让一些风险承受能力低的人无法参与市场。

1 基础固定利率产品

1.1 稳定利率借贷 (Stable Rate)

Aave 也提供固定利率借贷,并允许借款人在 “稳定” 和 “可变” 利率之间切换。Aave 固定利率借款和浮动利率借款使用同一个资金池

1.2 固定利率贷款零息协议

1.2.1 零息债券 (Zero Coupon Bonds)

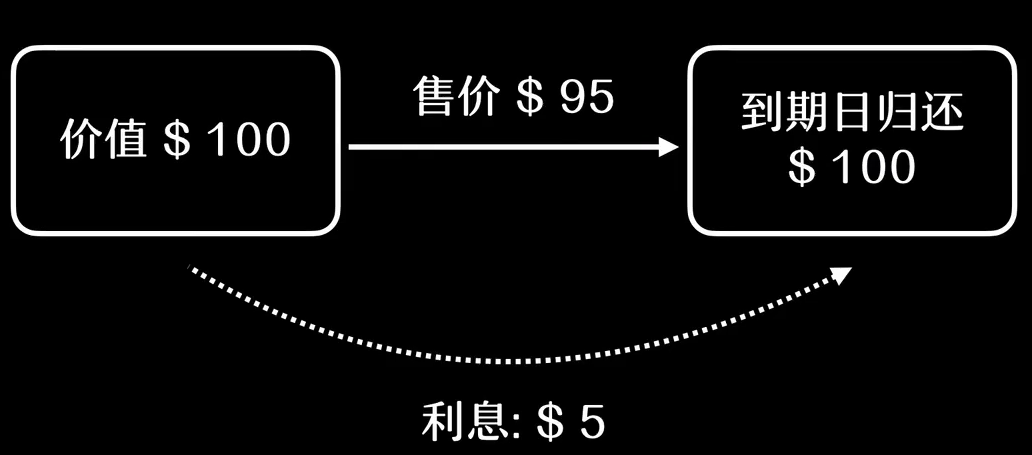

零息债券是指明面上不用支付利息的债券,债券相当于一种借据,发行者会在上面标明在到期前应付的利息,可以用低于票面金额买到并且不用支付利息的债券。

逻辑是先利用折价的债券销售,购买债券的人在到期日时偿还原价票面金额,而这其中的差价就会取代利息。

1.2.2 抵押一种资产->债券代币

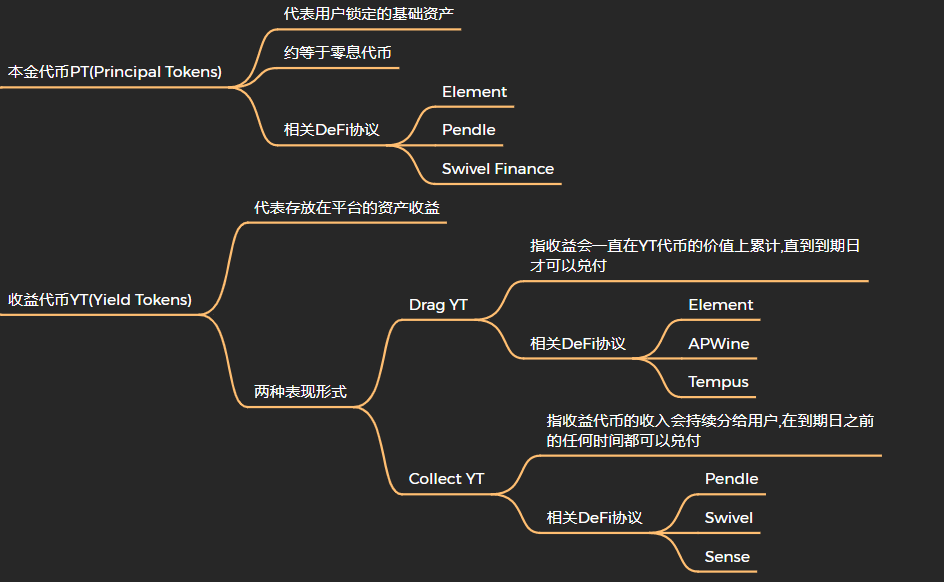

在 DeFi 协议中,零息债券的模式通常是用一种资产抵押而生成一个具有债券功能的产权代币。用户可根据需求对该债券代币进行交易、兑换、构建永续产品等,来产生到期日之前的短期收益。代表项目有:UMA、Notional 和 Yield Protocol。

1.2.3 Yield Protocol

允许用户抵押一种资产从而铸造出 ftTokens。ftTokens 就相当于利息债券,本身不支付利息,利息由代币面值与支付的价格之间的差额决定。以零息债券的方式来充当用户借贷的固定利率。

-

V2 版本

- 可借出的稳定币资产包含 USDC、DAI 等

- 可支持抵押资产有 ETH、wBTC、USDC、DAI 等

-

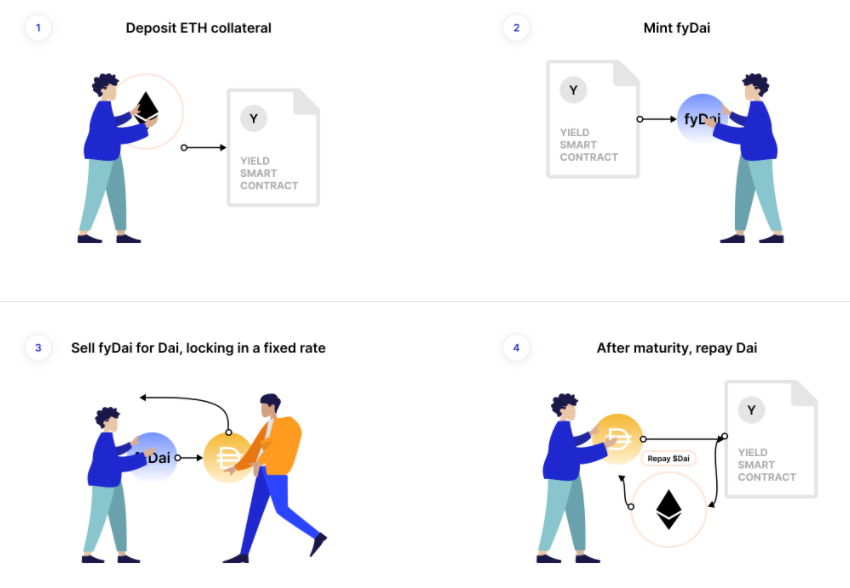

借款 borrow 流程

-

选择

- 借款金额

- 到期日,按季度

- 抵押资产,超额抵押,抵押率最低为 140%

当借款头寸的抵押品价值低于债务价值乘以抵押率时,该头寸将被拍卖清算

-

系统自动铸造 fyDAI

- 12 月到期-> fyDAIDEC31

-

系统把 fyDAI 兑换成 DAI 给用户

- fyDAI->DAI 有折扣

- 差价就是借款所支付的固定利息

-

用户在到期日时归还借贷的 DAI

- 系统退还质押资产

-

-

借出 lend 流程

- 选择到期日产品

- 存入 DAI 获得 fyDAI,即折价买入零息债券,折价部分就是到期收益率

- 到期日时取款

- 到期之后使用 fyDAI 1:1 兑换回 DAI

- 选择到期日产品

-

高级功能

-

Roll Debt/Roll Position 延长到期日

-

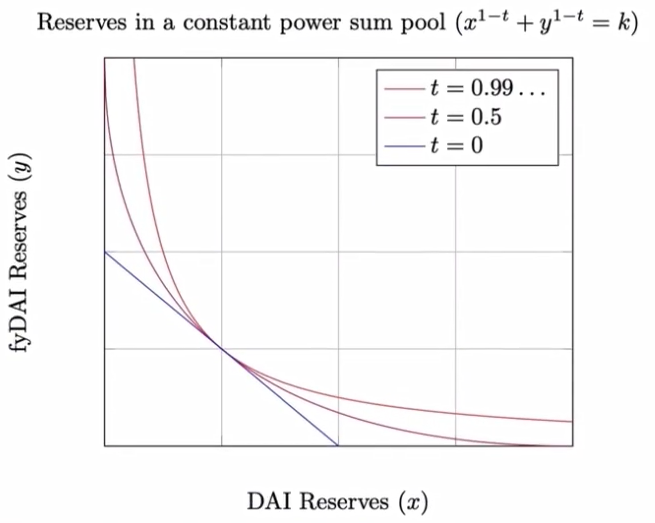

fyDAI 和 DAI 的兑换是通过 pool 自动进行的

-

- 一种考虑时间变量的 AMM

- 自动流动性作市协议

- 恒定幕和公式 (Constant Power Sum Formula)

$$ x^{1−t}+y^{1−t} = k $$

y 代表的是 fyToken 的储备,x 代表目标代币的储备,t 代表的是 Time to Maturity 也就是距离到期日的时间

YieldSpace 公式的独特属性,资金池在任何时候提供的边际利率等于 fyDAI 储备与 DAI 储备的比率减 1

$$ r = (\frac {y} {x})^{g} - 1 $$

该公式确保如果储量没有变化,资金池提供的边际利率不会随时间变化。换句话说,资金池的目标 fyDAI 储备随着时间的推移而增加,其增加的速率将与 fyDAI 当前价格所隐含的利率完全相同。

-

-

Yield 模式

Yield 的模式可以使借款人溢价发行债券,出借人折价买入债券,到期兑换资产赚取收益。债券可交易、可转让是一种形式上更加灵活的固定利率实现方法。

2。固定利率衍生品

传统金融衍生品 (Financial Derivatives) 是一种基于衍生工具的合约,其价值取决于标的资产的表现。

2.1 利率互换 (IRS-Interest Rate Swaps)

允许参与者在浮动的 APY 与固定的 APY 之间进行交换,细分为:收益剥离 (Yield stripping) 与利率永续合约。

2.1.1 收益剥离 (Yield stripping)

-

收益与基础资产分离

-

解决用户手中持有的头寸的流动性

-

使用户能够通过相关协议来选择一个时间段内交易其未来收益

-

在维持资产流动性的同时不会面临任何清算风险

-

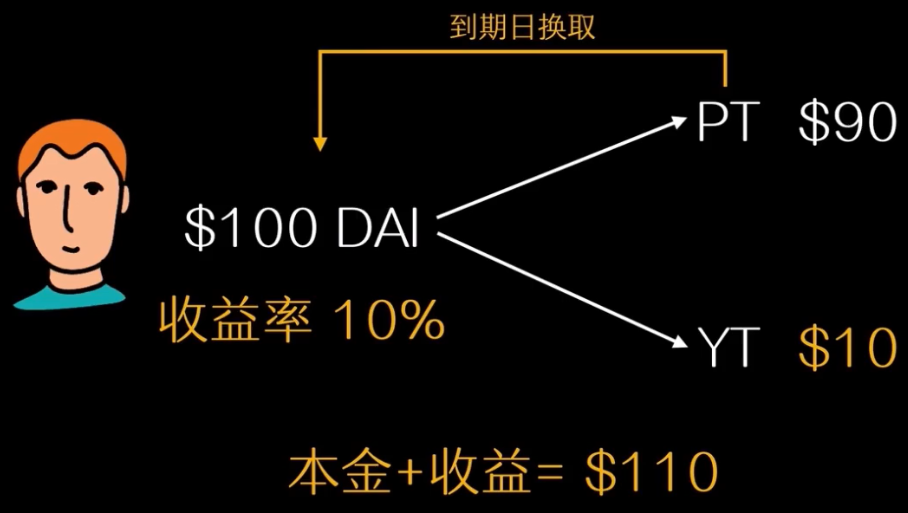

用户质押资产生成

-

可实施策略

-

用户用$100 DAI 换取 PT 和 YT

- 入场收益率为 10%

- PT 价值$90

- YT 价值$10

-

到期日的利率仍为 10%

- YT 可换取的收益为$10

- 最终可获得$110 的本金加收益总额

-

策略

-

交易本金代币 PT

- 卖方:以$90 出售 PT 离场

- 买方: $90 买入 PT,到期日可换取$100

- 以当前利率折价 (作为提前赎回的惩罚) 出售 PT

- 买方用户按当前利率折价买到 PT

- 类似零息债券,是一种固定利率的实现方法

-

交易收益代币 YT

- 卖方:以$10 出售 YT 离场,锁定收益

- 买方: $10 买入 YT,得到$100 的收益敞口

- 收益率上涨,则收益增加

-

出售本金代币 PT,保留收益代币 YT

-

出售收益代币 YT,保留本金代币 PT

- pendle 实例

- 存入 1 cETH,价值$1000

- 得到 YT 和 PT,当前收益率 40%

- $400 出售 YT,保留价值$600 的 PT

- ETH 价格上涨一倍

- PT 换取 1 cETH,价值为$2000

- 本金+利润=$1400,回报率 223%

-

收益代币 YT 的复合交易

- 以$90 出售 PT

- $90 再次质押获得 PT1 和 YT1

- 再以$81 出售 PT1

- $81 再次质押获得 PT2 和 YT2

优势:

未来收益率上涨时,获得杠杆式的收益头寸

Element Finance 实例

-

目前市场收益率 10%

-

用户投入 10ETH 获得 PT0 和 YT0

-

以 9ETH 价格出售 PT0,再用 9ETH 质押获得 PT1 和 YT1

- YT1 的收益敞口为 19ETH

-

进行 10 回合复合交易

-

PT9 可赎回 3.8742ETH - 可投入本金

-

YT9 的收益敞口为 65.1322ETH

- 可换取 13.02ETH(65.132220%)

- 相当于给最初的 YT0 加了 6.5 倍 (65.13/10) 杠杆

-

市场收益率上升到 20%

-

PT9 可赎回 3.8742ETH

-

YT9 可换取 13.02ETH(65.132220%)

-

本息共计 16.9ETH

不进行复合交易本息共计 12ETH

-

收益率变为 69%

-

-

-

进阶闪电贷

- 闪电贷借来 6.13ETH

- 进行 10 回合复合交易

- PT9 可赎回 3.8742ETH

- YT9 可换取 13.02ETH(65.1322*20%)

- 复合操作后将 6.13ETH 归还

总结:

- 整个过程投入本金为 3.87ETH

- 最终通过 YT9 的收益敞口获得 13.02ETH 的收益

- 通过借来的 6.13ETH 可以为 YT 提供 10.6 倍杠杆 (65.13/6.13)

-

PT 和 YT 都可以质押在 AMM 池

用户可以选择作为 LP 获得交易手续费的奖励

支持的 DeFi 协议:Element、Pendle、Swivel 等

-

Element

-

Pendle 为这种收益剥离代币流动池建立了一个时间衰减的 AMM

-

Swivel

-

采用 order book 的做市模式

AMM 仍存在不能实时适应市场情况的缺陷,给套利者更多机会

- 交易效率更高

- 庞大的交易手续费会给 LP 进行损失补偿

- 但在极端行情下可能会为 LP 造成更多损失

更灵活

- 用户使用基础货币进入市场

- 在退出头寸时用本金代币或利息代币让实时交易的用户报价来平衡市场的风险

- 可以为所有市场参与者提供更高的资本效率和灵活性

发布激励模式来试图促进交易效率

- 将平台 50%的代币数量用来奖励那些订单被执行的做市商用户

-

本金代币

- 被称为 zcTokens

- Element 为本金代币流动池建立了一个时间升值的 AMM

-

收益代币

- 被称为 nTokens

- 目前为常规常数公式 (x*y=k)

- 未来可能为寻求替代曲线

-

-

-

-

2.1.2 利率永续合约

去中心化的利率永续合约协议

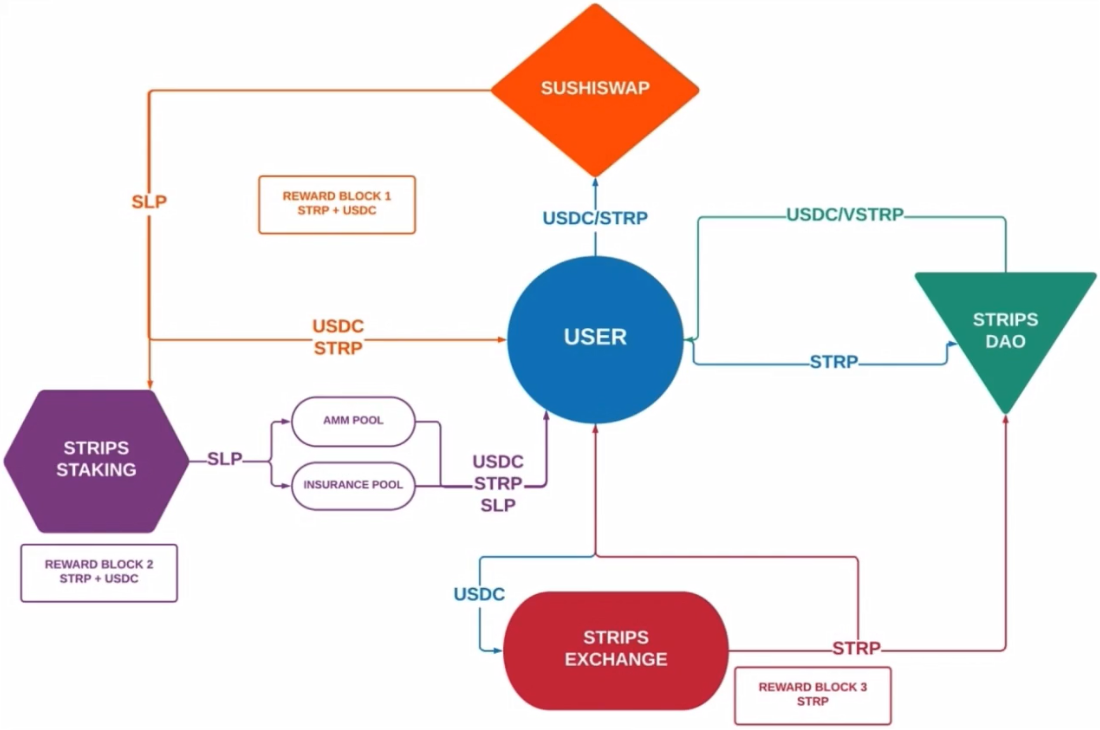

相关协议是 Strips Finance

We are the FIRST revolutionary interest rate derivatives exchange on Arbitrum。STRIPS was designed to allow users to trade,speculate,and hedge interest rates。

STRIPS cutting edge AMM technology allows for cross-chain yield markets on the most popular DeFi and CeFi platforms。

-

全球第一个去中心化的永续利率互换平台

-

利率互换 (IRS) 也叫利率掉期

本质上就是基于利率的合约

- 做多 long IRS:PayFixed,Receive Floating

- 做空 short IRS:Receive Fixed,Pay Floating

- 开仓价:固定利率

- 平仓价:浮动利率

-

Strips 能够实现

- 锁定高 APY

- 用杠杆交易利率

- 以及杠杆挖矿等功能

- 结合 DeFi 生态:去中心化收益率市场、借贷协议、永续融资利率平台

-

Strips 所支持的抵押资产

-

可以对任何代币进行交易

-

抵押品不需要与标的资产一致

-

资产抵押率为 10%

可解锁 10 被的资本效率,实现更大的灵活性

-

-

普通用户

- 进入 Strips Exchange 选择目标资产池

- 以高达 10 倍的杠杆做多或做空利率

-

其他流动性挖矿平台的参与者

-

案例 1

-

在 Compound 参与流动性挖矿

- 收益率 5%

- 做多/做空 IRS + 1~10 倍杠杆

- 开仓价:5%

- 平仓价:未来浮动利率

-

目前市场收益率为 5%

-

认为未来利率可能会上升

在 Strips 平台做多未来利率

-

认为未来利率率会下降

做空 IRS 来对冲自己的挖矿收益

-

-

加注杠杆扩大收益风险更高

-

-

案例 2

-

Aave 的 USDC 池利率是 3.5%

-

Compound 的 USDC 池的利率是 6%

-

做多 Aave 并同时做空 Compound 的 USDC 池利率

利率差额就是套利空间

-

-

案例 3

-

对衍生交易所的资金利率进行基差套利

-

币安的 BTC-PERP 永续合约

资金率是 5%

资金率每 8 小时改变一次

-

方法 1

认为下一个 8 小时资金率会上升

又想继续持有自己的永续合约

可以提前锁定 5%的资金率,并做多 BTC-PERP 资金率

-

方法 2

发现其他交易所 FTX 的 BTC-PERP 资金率是 2%

可做多 FTX 并做空币安的 BTC-PERP 的资金率

-

-

-

-

Strips Finance

-

Strips 的利率交易是建立在 AMM 上

-

市场的利率由预言机读取目标池的数据决定

-

LP 在 AMM 中提供流动性可以获得一部分交易手续费和激励

-

平台未上线,但回测 5 个平台的历史利率数据

平均回报率在 300-400%之间

高效稳健

-

-

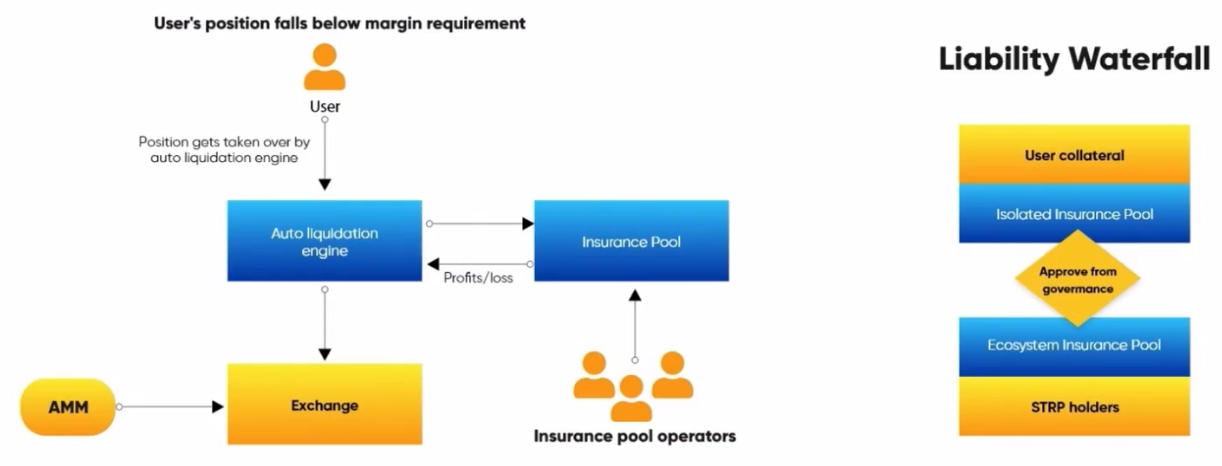

设置保险池 (Insurance)

-

充当市场高度波动时的最后一道防线

-

市场 5%的交易手续费和 AMM 收益将划入保险池

-

如果交易者的保证金比率<3.5%,交易者的头寸将被清算

-

保险池将接管仓位并自动平仓,并从中抽取部分手续费

-

并非所有市场都包含在保险池中

为了让市场得到保险保障,社区治理必须获得 66%的选票才能通过

-

-

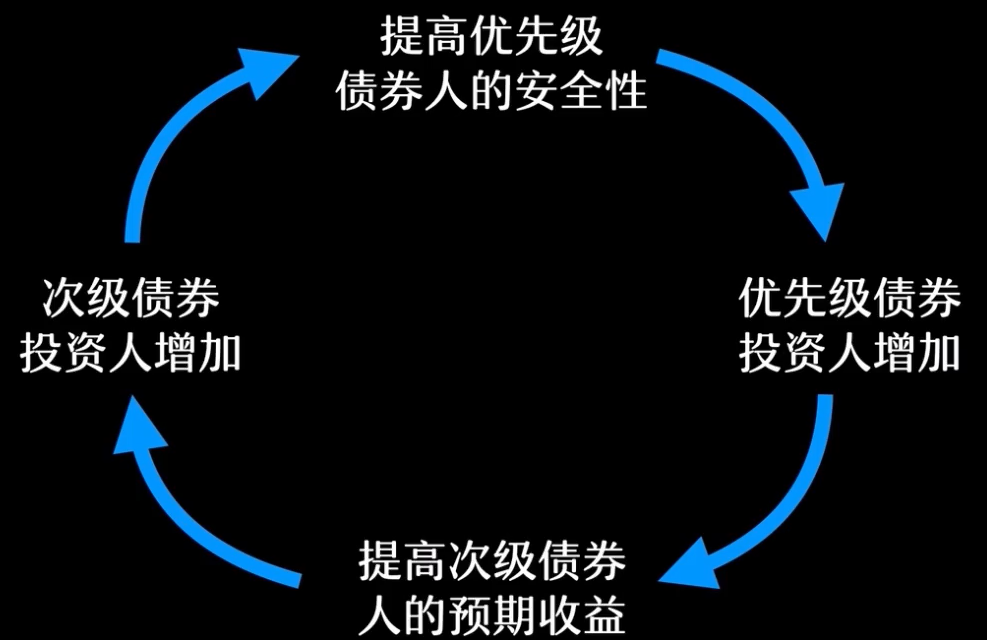

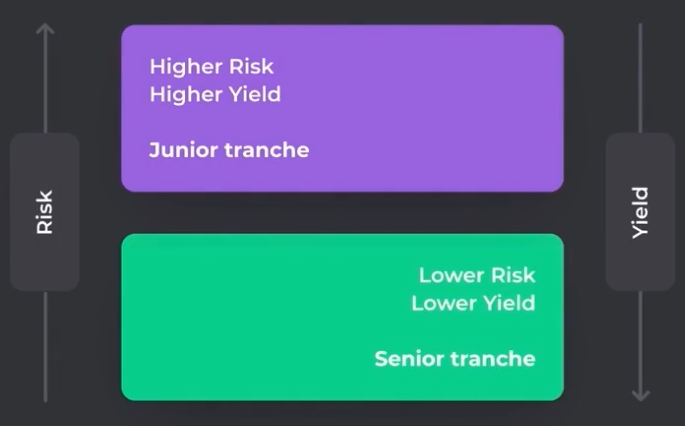

2.2 风险分级产品

相关的 DeFi 项目有 Horizon Finance、BarnBridge 等

2.2.1 BarnBridge

Tokenized Risk Protocol - A fluctuations derivatives protocol for hedging yield sensitivity and market price。

用于对冲收益率敏感性和市场价格的波动衍生品协议,它用来将风险分级,给有不同风险偏好的投资者提供相对应的风险需求产品

(1) Smart Yield

SMART Yield - Interest rate volatility risk mitigation using debt based derivatives。

功能为:

- 聚集用户资金

- 将其存入第三方 DeFi 平台 Compound 或 Aave

- 分配投资收益来实现给风险分级的目标

流程:

-

用户选择要进入

-

优先级流动头寸 Senior Tranche

风险较低,拥有固定利率奖励

-

次级债券 Junior Tranche

风险更高,获得杠杆浮动利率奖励或损失

-

-

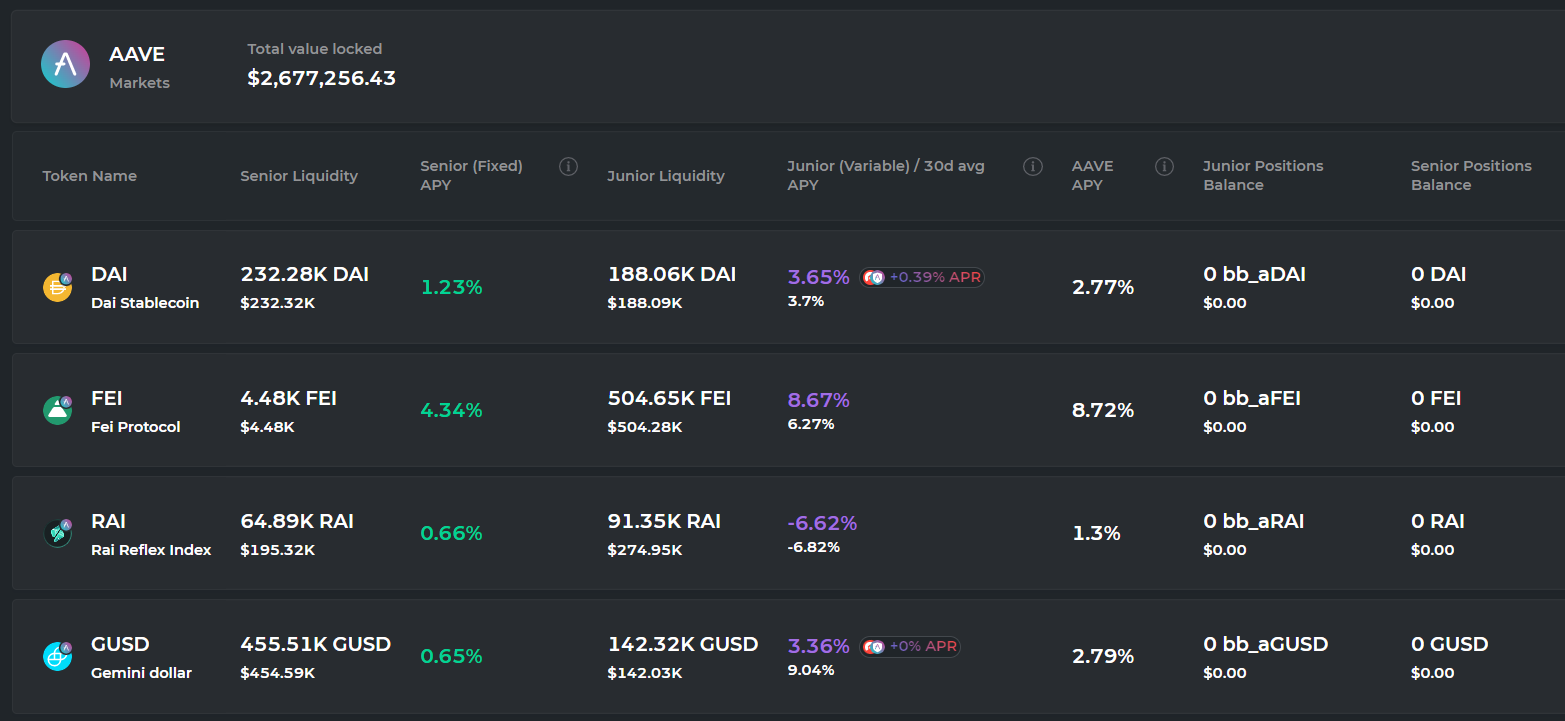

平台存入 Aave 的 DAI 池赚取浮动 APY[2.77%]

-

Senior APY[1.23%]

优先级资金池用户提供固定利率

-

Junior APY[3.65%]

利差收益分到次级资金池

-

jToken

表明不同的第三方平台及资金池头寸

Aave 上 DAI 池质押->bb_aDAI(jToken)

刚开始是 DAI:bb_aDAI 是 1:1

bb_aDAI 价格

增加是指次级池用户存款产生收益

减少是指当市场利率不足以满足优先级的固定利率需求时

jToken 可以在 BarnBridge 平台的 Yield Farming 进行质押获得额外收益

-

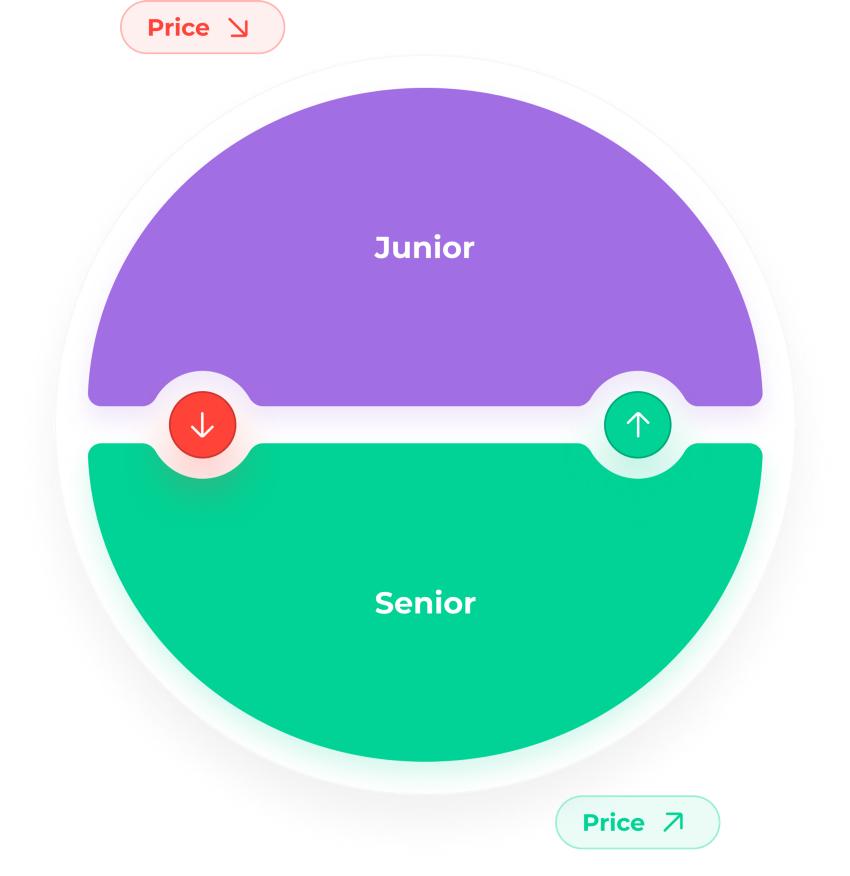

(2) Smart Alpha

SMART Alpha - Market Price Exposure Risk Mitigation using tranched volatility derivatives。

-

优先级头寸用户将会获得一个范围之内的债权

即获得收益最大值与损失保护最小值

范围由其本金相对于现有次级头寸用户流动性的大小决定

允许优先级头寸用户出售未来的利率上限空间来换取其本金的下降保护

次级头寸持有者

- 在相关资产下跌时首先承担损失

- 一旦价格超过了优先级用户的平均收益值上限时提供一个杠杆式的上涨头寸

-

适用人群

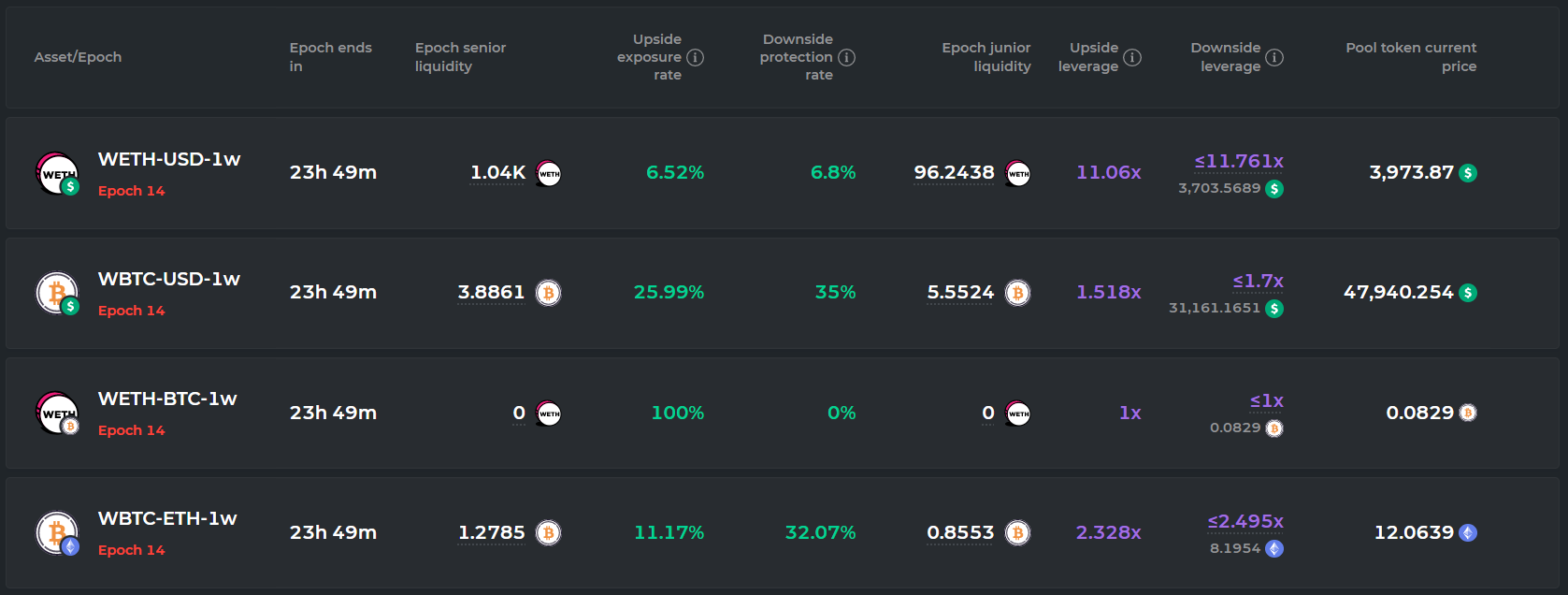

- 操作界面

-

Asset/Epoch,1Epoch 为一周,WETH-USD-1w

-

Epoch senior liquidity 优先级头寸流动池

-

Upside exposure rate 收益上限 [6.52%] 收益率超过时,所有的优先级资金所赚取的收益都会交给次级资金用户

-

Downside protection rate 损失保护范围 [6.8%] 下跌操作时,优先级头寸才会开始承担损失

-

Epoch junior liquidity 次级头寸的流动池

收益与损失将被杠杆化

优先级资金总额相对于次级资金总额越大,杠杆倍数越多

-

Upside leverage

收益会乘以 [5.488] 倍

-

Downside leverage

损失会乘以 [5.866] 倍

-

实际例子

-

市场收益率为 7%

优先级和次级用户都会赚取 7%

-

市场收益率为 20%>[7.78%]

优先级赚取 7.78%

次级用户赚取 (20-7.78)%*5.488=74.84%

-

市场收益率为-10%<13.64%

优先级用户不承担损失

次级用户承受-10%*5.866%=-58.86%来弥补整体损失

-

市场收益率为-20%>13.64%

优先级用户开始承担损失,-(20-14.64)%=-6.36%

次级用户承担损失,-[13.64%*5.866+(20-13.64)%]=-86.37%

-

-

优势